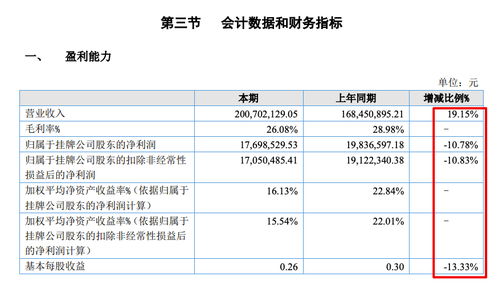

2021年,万联城服(以下简称“公司”)实现了营收的显著增长,同比增加19.2%,显示出业务扩张的强劲势头。这份成绩单背后却隐藏着多方面的财务隐忧。公司毛利率在报告期内走弱,这表明营收增长未能完全转化为利润提升,可能受到成本上升、竞争加剧或定价压力等因素影响。更值得关注的信号在于资产管理:截至2021年末,应收账款占总资产的比例超过两成,达到21.3%的水平,这远高于行业正常区间,反映出资金回笼效率低下,易导致现金流紧张并增加坏账风险。调查显示,公司主要通过受让应收账款的方式提供贸易融资服务,这不仅暴露于下游客户的信用风险,还将自身资金链置于无保障环境下。结合数据剖析,21.6%同比增长本该是正面亮点,但毛利率的减缓及应收款堆积,揭示了运营与实质性增长间的关键矛盾。投资者需谨慎看待短期高增长所依附的长期可持续性局限,注意资产负债健康双程控下的应变能力承受考验。

万联城服2021年营收增速亮眼但隐忧浮现 毛利率走弱,应收账款占比高达两成

如若转载,请注明出处:http://www.qysybl.com/product/13.html

更新时间:2026-07-31 20:21:32